วิเคราะห์หุ้น ALAB จากบริษัท Astera Labs น่าลงทุนไหม ?

ผมได้ทำการเข้าซื้อหุ้น ALAB ในวันที่ 3 Oct 2025 ที่ผ่านมา จากนั้นไม่นานราคาหุ้นก็ทิ้งดิ่งแบบไม่รู้เรื่องอะไรเลย เพราะไม่ได้ศึกษาตลาดมาก่อน คือมากะเล่นรอบอย่างเดียว แต่งวดนี้ต้องยอมรับว่า โดนของเข้าไปเต็มๆ

ซื้อที่ราคา 208.3 ในมูลค่า $3,500 ตอนนี้ตัวนี้ติดลบไปแล้ว 30,197 THB หรือราวๆ 27.4%

ตอนนี้ ดูจากกราฟ ผมยังเห็นความรู้สึก”กังวล” มากๆของตลาด ซึ่งดูว่ามันไม่ฟื้น แต่ก็กดลงยากแล้ว เลยน่าสนใจว่าราคาจะวิ่งอยู่ในกรอบ ราวๆ $150 ไปนานอีกเท่าไหร่ ? แล้วจะกลับมา $208 ภายใน 12 เดือนได้จริงไหม ?

ผมได้ให้ Gemini ทำการ Deep Research และทำการวิเคราะห์สรุปเพื่อทำการเข้าใจในสถานการณ์ทางตลาด และธุรกิจของ บริษัท Astera Labs ซึ่งเป็นหุ้นสาย Innovation Tech แนว AI โดยจากประสบการณ์ตรงที่ผมได้ทำการซื้อหุ้นตัวนี้แล้วราคาตกลงมาก โดยไม่ได้ดูพื้นฐาน เข้าโดยดูจาก RSI และ MACD อย่างเดียว เลยมาดูว่า อะไรเป็นจุดแข็ง อะไรเป็นข่างดี และข่าวร้ายในวงการนี้ รวมทั้งให้วิเคราะห์ถึงความเสี่ยงที่น่ากังวลว่ามีประเด็นอะไรบ้าง ?

ข้อมูลเบื้องต้นของหุ้น ALAB

หมวดหมู่: Technology / Semiconductors / AI Infrastructure

Astera Labs (NASDAQ: ALAB) ได้ก้าวขึ้นมาเป็นผู้เล่นที่มีความสำคัญเชิงยุทธศาสตร์ในฐานะผู้ให้บริการ”ระบบไหลเวียนโลหิต” ของศูนย์ข้อมูล (Data Center) ผ่านโซลูชันการเชื่อมต่ออัจฉริยะ (Intelligent Connectivity Platform) ซึ่งทำหน้าที่เสมือนท่อส่งข้อมูลความเร็วสูงที่เชื่อมโยงหน่วยประมวลผลกราฟิก (GPUs), หน่วยประมวลผลกลาง (CPUs) และหน่วยความจำ (Memory) เข้าด้วยกัน

รายได้ และการเติบโต

การเติบโตของรายได้ในไตรมาสที่ 3 ปี 2025 ถึง 104% เมื่อเทียบกับปีก่อนหน้า (YoY) และรักษาอัตรากำไรขั้นต้น (Gross Margin) ได้ในระดับสูงกว่า 76%

ราคาหุ้นกลับเผชิญกับความผันผวนอย่างรุนแรงในช่วงปลายปี 2025 การปรับตัวลงของราคาหุ้น (Correction) ที่เกิดขึ้นล่าสุดมีสาเหตุหลักมาจากความกังวลของนักลงทุนต่อการเปลี่ยนแปลงสถาปัตยกรรมชิป AI ของลูกค้ารายใหญ่ โดยเฉพาะ Amazon Web Services (AWS) และ NVIDIA รวมถึงแรงกดดันจากการเทขายหุ้นของผู้บริหารระดับสูง

ผลิตภัณฑ์ของ ALAB

4 ตระกูล Aries, Taurus, Leo, Scorpio

โดยบทวิเคราะห์อันนี้จะกล่างถึงโอกาสของตลาดเช่น แนวโน้มการเปลี่ยนผ่านเทคโนโลยีไปสู่ PCIe 6.0, การขยายตัวของมาตรฐาน CXL, และบทบาทของ Astera ในระบบนิเวศของ NVIDIA Blackwell และ AMD MI450

มุมมองการลงทุน (Investment Thesis)

(A) ความจำเป็นทางฟิสิกส์ (Physics-Based Moat)

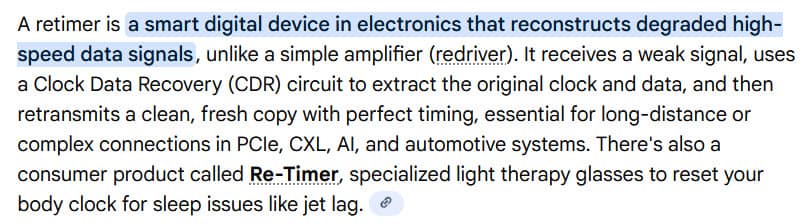

เมื่อความเร็วในการส่งข้อมูลเพิ่มขึ้น สัญญาณไฟฟ้าจะเสื่อมสภาพเร็วขึ้น ทำให้ Retimer (ผลิตภัณฑ์หลักของ Astera) กลายเป็นอุปกรณ์ที่ “ขาดไม่ได้” (Non-discretionary) ในเซิร์ฟเวอร์ AI ทุกเครื่อง ไม่ว่าจะเป็นสถาปัตยกรรมใดก็ตาม

ใน Google Overview ก็อธิบายตัวสินค้า “Retimer” ว่าเป็นอุปกรณ์ทางดิจิทั่ล ที่ชาญฉลาด ซึ่งตรงนี้ทางเทคนิคเชิงลึกอาจจะเข้าใจยาก ขออธิบายแบบง่ายๆว่าเป็นการทำให้สัญญาณที่แย่ลงนั้นถูกทำให้ใช้งานได้หรือดีขึ้นหล่ะมั้ง โดยใช้ในเรื่องของเทคโนโลยีการส่งข้อมูลความเร็วสูง (ถ้าอยากรู้ลึกกว่านี้ ลองไป Research กันเอาเอง)

(B) การขยายตัวสู่ตลาด Switch

การเปิดตัวผลิตภัณฑ์ Scorpio Smart Fabric Switch ถือเป็นการรุกเข้าสู่ตลาดที่มีมูลค่าสูงและท้าทายเจ้าตลาดเดิมอย่าง Broadcom ซึ่งจะเป็นกุญแจสำคัญในการผลักดันรายได้ในปี 2026

แม้จะมีความเสี่ยงเรื่องการกระจุกตัวของลูกค้า (Customer Concentration) และการแข่งขันจาก Marvell แต่การปรับฐานของราคาหุ้นล่าสุดได้สะท้อนความกังวลเหล่านี้ไปมากแล้ว เปิดโอกาสให้นักลงทุนที่มองเห็นภาพระยะยาว

โมเดลธุรกิจและแพลตฟอร์มการเชื่อมต่อ

Astera Labs ไม่ได้เป็นเพียงผู้ผลิตชิปฮาร์ดแวร์ทั่วไป แต่ได้วางตำแหน่งตนเองเป็นผู้ให้บริการ “Intelligent Connectivity Platform” ซึ่งผสานรวมเซมิคอนดักเตอร์เข้ากับซอฟต์แวร์บริหารจัดการระบบ (COSMOS) การผสมผสานนี้ช่วยให้ผู้ให้บริการ Hyperscalers (เช่น AWS, Google, Microsoft) สามารถตรวจสอบ (Monitor) และปรับแต่ง (Optimize) ประสิทธิภาพของการส่งข้อมูลระดับ Rack-Scale ได้แบบเรียลไทม์ ซึ่งเป็นสิ่งที่ชิป Commodity ทั่วไปทำไม่ได้

The Constellations

ธุรกิจของ Astera Labs ถูกขับเคลื่อนด้วยผลิตภัณฑ์ 4 ตระกูลหลัก ซึ่งตั้งชื่อตามกลุ่มดาวเพื่อสื่อถึงเครือข่ายที่เชื่อมโยงกันอย่างกว้างขวางในจักรวาล AI

Aries (กลุ่มดาวแกะ)กระดูกสันหลังของการเชื่อมต่อ (PCIe/CXL Smart DSP Retimers)

- บทบาททางเทคนิค: Aries คือผลิตภัณฑ์ที่สร้างรายได้หลักในปัจจุบัน เป็นชิป Retimer ที่ทำหน้าที่ “ฟื้นฟู” สัญญาณข้อมูลความเร็วสูง (High-Speed Signals) ที่ส่งผ่านโปรโตคอล PCIe และ CXL การส่งข้อมูลในระดับ PCIe 5.0 (32 GT/s) และ PCIe 6.0 (64 GT/s) มีความท้าทายทางฟิสิกส์สูงมาก เนื่องจากสัญญาณจะสูญเสียความสมบูรณ์ (Insertion Loss) เมื่อเดินทางผ่านแผงวงจร (PCB) หรือสายเคเบิลทองแดง Aries จะทำหน้าที่รับสัญญาณที่อ่อนแรง ล้างสัญญาณรบกวน และส่งต่อด้วยความแรงใหม่ ทำให้ CPU และ GPU สามารถสื่อสารกันได้แม้จะอยู่ห่างกันในทางกายภาพ

- สถานะตลาด: Astera เป็นผู้นำตลาดในกลุ่มนี้และเป็น “มาตรฐานอุตสาหกรรม” สำหรับการเชื่อมต่อในเซิร์ฟเวอร์ AI รายได้ในไตรมาส 3 ปี 2025 กว่า 20% มาจากผลิตภัณฑ์รุ่นใหม่ที่รองรับ PCIe 6.0 ซึ่งแสดงถึงการยอมรับในเทคโนโลยีรุ่นล่าสุด

อธิบายเพิ่มเติม PCIe – ชื่อเต็มๆคือ Peripheral Component Interconnect Express แต่มักเขียนโดยย่อว่า PCI Express ถ้าอยากลองประกอบคอมดูลองค้นหาคำว่า “motherboard pcie 5.0 intel” คุณจะเข้าใจเรื่องการส่งถ่ายข้อมูลมากขึ้น อีกอันคำว่า CXL ก็คือ Compute Express Link ทำหน้าที่แชร์ Ram ให้เร็วสูงขึ้น ในแบบที่ PCLe ไม่ได้ทำตรงส่วนนี้ ลองไปศึกษากันดู

Taurus (กลุ่มดาววัว) ผู้ท้าชิงในระบบ Ethernet

- บทบาททางเทคนิค: Taurus เป็นโมดูลอัจฉริยะที่ฝังอยู่ในสายเคเบิลทองแดง (Active Electrical Cables – AEC) สำหรับการเชื่อมต่อเครือข่าย Ethernet ความเร็ว 200/400/800 GbE ผลิตภัณฑ์นี้ถูกออกแบบมาเพื่อแก้ปัญหา “คอขวด” ของการใช้สายเคเบิลออปติก (Optical) ที่มีราคาสูงและกินไฟมากในการเชื่อมต่อระยะสั้น (Short-reach) ภายในตู้ Rack

- กลยุทธ์: Taurus ช่วยให้ผู้ให้บริการ Data Center สามารถใช้สายทองแดงได้ยาวนานขึ้นและประหยัดต้นทุน (Lower TCO) ก่อนที่จะต้องเปลี่ยนไปใช้ใยแก้วนำแสงที่มีราคาแพงกว่าหลายเท่า

Leo (กลุ่มดาวสิงโต): กุญแจสู่ยุค CXL (CXL Smart Memory Controllers)

- บทบาททางเทคนิค: Leo คือเดิมพันระยะยาวของบริษัท ถูกสร้างขึ้นเพื่อรองรับมาตรฐาน Compute Express Link (CXL) ซึ่งเป็นโปรโตคอลที่อนุญาตให้ CPU และ Accelerator สามารถแชร์หน่วยความจำ (Memory Pooling) กันได้ Leo ช่วยแก้ปัญหา “Memory Wall” หรือกำแพงหน่วยความจำ ที่ประสิทธิภาพการประมวลผลโตเร็วกว่าความเร็วของหน่วยความจำ

- นวัตกรรม: Leo เป็นโซลูชันแรกในอุตสาหกรรมที่รองรับการทำ Memory Pooling ซึ่งช่วยลดต้นทุนหน่วยความจำที่ไม่ได้ใช้งาน (Stranded Memory) ในศูนย์ข้อมูลได้อย่างมหาศาล

Scorpio (กลุ่มดาวแมงป่อง): ตัวเปลี่ยนเกม (Smart Fabric Switches)

- บทบาททางเทคนิค: Scorpio คือผลิตภัณฑ์กลุ่มใหม่ล่าสุด เป็นสวิตช์ PCIe Gen 6 ที่ออกแบบมาเพื่อจัดการจราจรข้อมูลระหว่าง GPU จำนวนมากในคลัสเตอร์ AI โดยเฉพาะ Scorpio แบ่งเป็น P-Series (สำหรับการเชื่อมต่อ GPU-CPU-NIC) และ X-Series (สำหรับการขยายขนาดแบบ Scale-up)

- นัยสำคัญทางธุรกิจ: นี่คือการประกาศสงครามโดยตรงกับเจ้าตลาดเดิมอย่าง Broadcom การที่ Astera สามารถส่งมอบ Scorpio ให้กับลูกค้า Hyperscalers ได้ในปี 2025 ถือเป็นจุดเปลี่ยนสำคัญที่จะเพิ่มมูลค่าสินค้าต่อ Rack (Content per Rack) อย่างก้าวกระโดด

โดยสินค้าทั้ง 4 กลุ่มนี่ดูเป็นที่น่าสนใจและมีประโยชน์ในวงการ AI อย่างแท้จริง แต่เราควรมาศึกษาในเรื่องราคาหุ้นกันดีกว่า

ทำไมราคาหุ้น ALAB ถึงตกลงอย่างรุนแรง?

แม้ว่าผลประกอบการจะดูดี แต่ราคาหุ้น ALAB กลับร่วงลงกว่า 16% ในช่วงปลายปี 2025 โดยมีการลดลงรุนแรงถึง 13% ในวันเดียว เหตุการณ์นี้ไม่ได้เกิดขึ้นจากปัจจัยพื้นฐานที่แย่ลง แต่เกิดจาก “ความกลัว” และ “ความเข้าใจคลาดเคลื่อน” ในประเด็นเทคนิค ดังนี้

วิกฤตการณ์ Amazon Trainium 4 และ NVLink (ความเข้าใจผิดเรื่องสถาปัตยกรรม)

จุดชนวนสำคัญคือการประกาศของ Amazon Web Services (AWS) เกี่ยวกับชิป AI รุ่นใหม่ Trainium 4 ซึ่งระบุว่าจะรองรับเทคโนโลยี NVLink Fusion ของ NVIDIA สำหรับการเชื่อมต่อแบบ Scale-up

- ความกังวลของตลาด: นักลงทุนตีความว่าการที่ Amazon หันไปใช้ NVLink (ซึ่งเป็นเทคโนโลยีปิดของ NVIDIA) แทนที่จะใช้โปรโตคอลมาตรฐานอย่าง PCIe หมายความว่าสวิตช์ Scorpio และรีไทม์เมอร์ Aries ของ Astera จะถูก “ตัดออก” จากวงจรการออกแบบ (Designed out) ซึ่งจะทำให้เสียส่วนแบ่งการตลาดมหาศาล

- ความเป็นจริง (The Technical Reality): ความกังวลนี้เป็นการมองภาพที่ไม่ครบถ้วน

- Astera อยู่ในระบบนิเวศ NVLink: Astera Labs เป็นพันธมิตรอย่างเป็นทางการในโครงการ NVLink Fusion ซึ่งหมายความว่าแม้ในระบบที่ใช้ NVLink ผลิตภัณฑ์ของ Astera ก็ยังมีความจำเป็นในการเชื่อมต่อส่วนอื่นๆ ของระบบ (เช่น การเชื่อมต่อไประบบจัดเก็บข้อมูล หรือเครือข่ายภายนอก)

- บทบาทของ UALink: สำหรับระบบที่ไม่ใช้ NVIDIA (เช่น ระบบที่ใช้ชิปของ AMD หรือชิป Custom ของคลาวด์เอง) อุตสาหกรรมกำลังมุ่งไปสู่มาตรฐาน UALink (Ultra Accelerator Link) ซึ่ง Astera เป็นผู้ร่วมก่อตั้งและมีบทบาทหลัก การที่ Amazon เปิดตัว Trainium 4 ไม่ได้หมายความว่าจะทิ้ง PCIe หรือ UALink ในทุกกรณี แต่เป็นการเพิ่มทางเลือก

- Morgan Stanley’s Defense: นักวิเคราะห์จาก Morgan Stanley ระบุว่าตลาด “Overreact” หรือตื่นตระหนกเกินเหตุ โดยมองว่าการรองรับ NVLink เป็นการขยายตลาด (TAM Expansion) ให้ Astera เข้าไปอยู่ในตู้ Rack แบบผสมผสาน (Hybrid) ได้ ไม่ใช่การสูญเสียตลาด

สัญญาณลบจากผู้บริหาร (Insider Selling)

ในขณะที่ราคากำลังผันผวน ผู้บริหารระดับสูงของ Astera Labs ได้ทำการขายหุ้นจำนวนมากในเดือนพฤศจิกายนและธันวาคม 2025

- ข้อมูลธุรกรรม: CEO (Jitendra Mohan) และ COO (Sanjay Gajendra) ได้ทำการขายหุ้นรวมกันมูลค่าหลายสิบล้านดอลลาร์ โดยมีรายการขายกว่า 559,000 หุ้นในช่วงต้นเดือนธันวาคม

- ผลกระทบทางจิตวิทยา: แม้การขายหุ้นเพื่อกระจายความเสี่ยงจะเป็นเรื่องปกติของผู้บริหารหลัง IPO แต่จังหวะเวลา (Timing) ที่ตรงกับข่าวลบเรื่อง Amazon ทำให้นักลงทุนรายย่อยเกิดความไม่มั่นใจในทิศทางราคาหุ้นระยะสั้น และตีความว่าราคาหุ้นที่ระดับ P/E สูงลิ่วอาจจะตึงตัวเกินไป

การปรับฐานมูลค่า (Valuation Reset)

Astera Labs ซื้อขายที่ระดับ Multiple ที่สูงมาก (Price-to-Sales > 20x ในบางช่วง) การตั้งความหวังไว้สูง (Perfection Pricing) ทำให้เมื่อมีข่าวลบเพียงเล็กน้อย ราคาหุ้นจึงพร้อมที่จะถูกเทขายเพื่อปรับฐานมูลค่าให้สอดคล้องกับความเสี่ยงที่เพิ่มขึ้น

Financial Health Analysis

เพื่อตอบคำถามว่าราคาจะไปที่ไหน เราต้องดูที่เนื้อแท้ของกิจการ Astera Labs แสดงให้เห็นถึงสถานะทางการเงินที่แข็งแกร่งระดับ “Best-in-Class” ในกลุ่มเซมิคอนดักเตอร์

รายได้และกำไร (ไตรมาส 3 ปี 2025)

- รายได้ (Revenue): ทำสถิติสูงสุดใหม่ที่ 230.6 ล้านดอลลาร์สหรัฐ เติบโตขึ้น 104% YoY และ 20% QoQ การเติบโตระดับสามหลักนี้ยืนยันว่าผลิตภัณฑ์ของบริษัทยังเป็นที่ต้องการสูงมากในตลาด AI

- อัตรากำไรขั้นต้น (Gross Margin): อยู่ที่ระดับ 76.2% (GAAP) ตัวเลขนี้มีความสำคัญมาก เพราะสูงกว่าคู่แข่งรายใหญ่อย่าง Broadcom (~69-75%) และ Marvell (~60-65%) อย่างมีนัยสำคัญ แสดงถึงอำนาจในการกำหนดราคา (Pricing Power) และความซับซ้อนของผลิตภัณฑ์ที่คู่แข่งเลียนแบบได้ยาก

- กำไรสุทธิ (Net Income): บริษัทสามารถทำกำไรสุทธิแบบ GAAP ได้ถึง 91.1 ล้านดอลลาร์สหรัฐ คิดเป็นกำไรต่อหุ้น (Diluted EPS) ที่ $0.50 ซึ่งทำได้ดีกว่าที่นักวิเคราะห์คาดการณ์ไว้มาก

ตารางเปรียบเทียบผลประกอบการและแนวโน้ม

| รายการ (หน่วย: ล้าน USD) | Q3 2024 (Actual) | Q3 2025 (Actual) | การเปลี่ยนแปลง (YoY) | Q4 2025 (Guidance) |

| รายได้รวม | $113.1 | $230.6 | +104% | $245 – $253 |

| กำไรขั้นต้น (GAAP) | 77.7% | 76.2% | -1.5% pts | ~75% |

| กำไรสุทธิ (GAAP) | ขาดทุน | $91.1 | พลิกเป็นกำไร | N/A |

| กำไรต่อหุ้น (Non-GAAP EPS) | $0.23 | $0.49 | +113% | ~$0.20 (GAAP est.) |

การพยากรณ์ราคาในอีก 12 เดือนข้างหน้า

จากการวิเคราะห์ปัจจัยพื้นฐานและเทคนิค คาดการณ์ว่าทิศทางราคาหุ้น Astera Labs ในช่วงปลายปี 2026 จะฟื้นตัวและเติบโตขึ้นจากระดับปัจจุบัน

เป้าหมายราคาโดยนักวิเคราะห์ (Analyst Consensus)

- ราคาเป้าหมายเฉลี่ย (Consensus Target): นักวิเคราะห์ส่วนใหญ่ให้ราคาเป้าหมายที่ประมาณ $208 – $210 ต่อหุ้น

- กรณีดีที่สุด (Bull Case): $275 – หากผลิตภัณฑ์ Scorpio ประสบความสำเร็จในการแย่งส่วนแบ่งตลาดจาก Broadcom ได้อย่างมีนัยสำคัญ และตลาด CXL เริ่มสร้างรายได้เร็วกว่าคาด

- กรณีแย่ที่สุด (Bear Case): $155 – หากเกิดสงครามราคาจนกดดัน Gross Margin ให้ต่ำกว่า 70% หรือหากเศรษฐกิจถดถอยจนกระทบงบลงทุน AI (Capex)

การวิเคราะห์ทางเทคนิค (Technical Analysis) – ปลายปี 2025

- แนวรับ (Support): ระดับ $160 – $165 ถือเป็นแนวรับที่แข็งแกร่ง ซึ่งสอดคล้องกับเส้นค่าเฉลี่ยเคลื่อนที่ 50 วันและ 200 วัน (MA50, MA200) การลงมาทดสอบระดับนี้มักจะมีแรงซื้อกลับ

- แนวต้าน (Resistance): แนวต้านระยะสั้นอยู่ที่ $185 และ $205 หากราคาหุ้นสามารถทะลุ $205 ไปได้ จะเป็นการยืนยันแนวโน้มขาขึ้นรอบใหม่ (New Highs)

- สัญญาณอินดิเคเตอร์: ค่า RSI และ MACD ในปัจจุบันเริ่มส่งสัญญาณ “ซื้อ” (Buy Signal) หลังจากที่ราคาปรับตัวลงมามากเกินไป (Oversold) จากข่าว Amazon

ปัจจัยบวกและโอกาสเติบโต

การเพิ่มขึ้นของ Content per Rack ในยุค PCIe 6.0

ข่าวดีที่สุดสำหรับ Astera คือ “ฟิสิกส์” เข้าข้างบริษัท การเปลี่ยนผ่านจากเทคโนโลยี PCIe 5.0 ไปสู่ PCIe 6.0 ไม่ใช่แค่การเพิ่มความเร็ว แต่เป็นการเปลี่ยนวิธีการส่งสัญญาณ (จาก NRZ เป็น PAM4) ซึ่งมีความอ่อนไหวต่อสัญญาณรบกวนมากขึ้น

- ผลลัพธ์: สิ่งนี้ทำให้ความต้องการใช้ชิป Retimer (Aries 6) เพิ่มขึ้นแบบทวีคูณต่อหนึ่งเซิร์ฟเวอร์ เพื่อให้สัญญาณวิ่งไปถึงปลายทางได้ ยิ่งชิป GPU เร็วขึ้นเท่าไร (เช่น NVIDIA Blackwell, Rubin) Astera ยิ่งขายของได้มากขึ้นเท่านั้น

โอกาสจาก AMD MI450 และ OpenAI

ในขณะที่ตลาดกังวลเรื่อง NVIDIA แต่ข่าวดีที่ถูกมองข้ามคือการเติบโตของคู่แข่งอย่าง AMD

- Strategic Partnership: มีรายงานว่า OpenAI เตรียมติดตั้งระบบที่ใช้ชิป AMD MI450 ขนาดมหึมา (1 กิกะวัตต์) ในช่วงครึ่งหลังของปี 2026

- ทำไมดีต่อ ALAB: สถาปัตยกรรมของ AMD (Infinity Architecture) พึ่งพามาตรฐานเปิด (Open Standards) อย่าง PCIe และ Ethernet มากกว่า NVIDIA ซึ่งหมายความว่าทุกเซิร์ฟเวอร์ของ AMD จะต้องใช้ชิปของ Astera แบบเต็มพิกัด ทั้ง Retimer และ Switch ซึ่งจะเป็นรายได้ก้อนโตที่เข้ามาในปีหน้า

ป้อมปราการ Cloud-Scale Interop Lab

Astera สร้างความได้เปรียบที่มองไม่เห็นด้วยการลงทุนสร้างห้องปฏิบัติการทดสอบ (Interop Lab) ที่จำลองสภาพแวดล้อมของ Data Center จริง และทดสอบชิปของตนร่วมกับ GPU/CPU ของทุกค่าย

- Moat: การที่ลูกค้า Hyperscaler จะเปลี่ยนไปใช้ชิปคู่แข่งที่ถูกกว่าเพียงเล็กน้อย แต่มีความเสี่ยงที่จะทำให้ระบบล่ม (Downtime) เป็นเรื่องยากมาก เพราะต้นทุนความเสียหายจากการหยุดทำงานของ AI Server นั้นมหาศาล ความน่าเชื่อถือที่ Astera สร้างไว้จึงเป็นเกราะป้องกันคู่แข่งที่ดีเยี่ยม

ความเสี่ยงและสิ่งที่น่ากังวล

ผู้ใช้งานถามถึง “ความเสี่ยงที่น่ากังวล” (Worrying Risks) ซึ่งเป็นส่วนสำคัญที่ต้องพิจารณาก่อนถือยาว 12 เดือน

ความเสี่ยงจากการกระจุกตัวของลูกค้า (Customer Concentration Risk)

นี่คือความเสี่ยงที่น่ากังวลที่สุด (Most Worrying Risk) รายได้ของ Astera ส่วนใหญ่มาจากลูกค้ายักษ์ใหญ่เพียง 3 ราย (Amazon, Google, Microsoft) และคู่ค้าแพลตฟอร์มอย่าง NVIDIA

- ผลกระทบ: หากลูกค้ารายใดรายหนึ่งตัดสินใจเปลี่ยนสถาปัตยกรรม (เช่น กรณีข่าว Amazon Trainium) หรือตัดสินใจผลิตชิป Connectivity ใช้เอง (In-house) รายได้ของ Astera อาจหายไป 20-30% ได้ในทันที ความผันผวนของราคาหุ้นที่ผ่านมาคือตัวอย่างที่ชัดเจนของความเปราะบางนี้

สงครามราคากับยักษ์ใหญ่ (Competitive Pressure: Marvell & Broadcom)

Astera ไม่ได้เป็น “มวยเดี่ยว” อีกต่อไป

- Marvell: กำลังรุกหนักในตลาด Retimer และ AEC ด้วยผลิตภัณฑ์ตระกูล Alaska A และ Nova โดย Marvell มีจุดแข็งคือสามารถขายพ่วง (Bundle) ไปกับชิป Optical DSP ที่ตนครองตลาดอยู่ ซึ่งอาจบีบให้ Astera ต้องลดราคาลง

- Broadcom: ในตลาด Switch (Scorpio) Astera ต้องเจอกับ Broadcom ซึ่งเป็นเจ้าพ่อครองตลาด PCIe Switch มายาวนาน Broadcom มีความเชี่ยวชาญในการใช้กลยุทธ์กีดกันคู่แข่งและมีสายป่านที่ยาวกว่ามาก

ความเสี่ยงทางภูมิรัฐศาสตร์และซัพพลายเชน (Geopolitical & Supply Chain)

- TSMC Dependency: การผลิตชิปทั้งหมดของ Astera พึ่งพา TSMC (ไต้หวัน) หากเกิดความตึงเครียดในช่องแคบไต้หวัน หรือมีการขึ้นภาษีนำเข้า (Tariffs) จากสหรัฐฯ ต้นทุนและกระบวนการผลิตจะได้รับผลกระทบโดยตรง

- CoWoS Shortage: รายได้ของ Astera ผูกติดกับจำนวน GPU ที่ส่งมอบได้ หาก TSMC ผลิตแพ็กเกจ CoWoS ไม่ทัน (ซึ่งคาดว่าจะยังตึงตัวไปจนถึงปี 2026) จำนวนเซิร์ฟเวอร์ที่สร้างเสร็จจะลดลง ทำให้ยอดขายชิป Retimer ลดลงตามไปด้วย

ภัยคุกคามทางเทคโนโลยี: Co-Packaged Optics (CPO)

ในระยะยาว (3-5 ปี) อุตสาหกรรมพยายามจะเปลี่ยนจากการใช้สายทองแดงและ Retimer ไปสู่การใช้แสง (Optics) เชื่อมต่อตรงเข้าสู่ชิป (CPO) หากเทคโนโลยีนี้สำเร็จและถูกนำมาใช้แพร่หลาย บทบาทของ Retimer แบบไฟฟ้าอาจลดลงอย่างมาก ซึ่งถือเป็นความเสี่ยงเชิงโครงสร้างธุรกิจ (Existential Risk)

จุดแข็ง-จุดอ่อนกับคู่แข่ง

เพื่อความชัดเจนในการวิเคราะห์ความเสี่ยงจากคู่แข่ง:

| คุณสมบัติ | Astera Labs (ALAB) | Marvell (MRVL) | Broadcom (AVGO) |

| จุดโฟกัสหลัก | Connectivity for AI (Pure Play) | Data Infra & Optical DSP | Networking & Software |

| ส่วนแบ่งตลาด Retimer | ผู้นำตลาด (Leader) | ผู้ท้าชิง (Challenger) | ผู้เล่นรายย่อย |

| ผลิตภัณฑ์ Switch | Scorpio (เพิ่งเข้าตลาด, เจาะ AI) | ไม่มีผลิตภัณฑ์หลัก | PEX / Atlas (เจ้าตลาดเดิม) |

| จุดแข็ง | ความเชี่ยวชาญเฉพาะทาง, ซอฟต์แวร์ COSMOS | พอร์ตโฟลิโอ Optical ที่แข็งแกร่ง | ขนาดธุรกิจ (Scale), การขายพ่วง |

| อัตรากำไรขั้นต้น | สูงมาก (~76%) | ปานกลาง (~60-65%) | สูง (~69-75%) |

| ความเสี่ยง | ลูกค้าน้อยราย, พอร์ตโฟลิโอเล็ก | การแข่งขันด้านราคา | ปัญหาการผูกขาด (Antitrust) |

สรุปและคำแนะนำ

หากท่านถือหุ้น ALAB ไว้อีก 12 เดือน (ถึงปลายปี 2026) ภาพรวมยังคงเป็น บวก (Bullish) แต่ต้องเตรียมใจรับมือกับความผันผวนสูง (High Volatility)

ราคาจะไปที่ตรงไหน?

- จากการวิเคราะห์ศักยภาพการเติบโตและการฟื้นตัวของ Sentiment ตลาด ประเมินราคาเป้าหมายใน 12 เดือนข้างหน้าที่ $215.00 (ซึ่งมี Upside จากราคาช่วงปลายปี 2025 พอสมควร)

- อย่างไรก็ตาม ถ้าราคาหลุดแนวรับ $160 ลงมา อาจเป็นสัญญาณเตือนภัยว่าความเสี่ยงเรื่องการแข่งขันเริ่มกระทบพื้นฐาน

คำแนะนำสำหรับนักลงทุน:

- จับตาดู Gross Margin: ในรายงานไตรมาสถัดไป หากตัวเลขนี้ต่ำกว่า 72-73% ให้ระวัง เพราะแสดงว่า Marvell หรือ Broadcom เริ่มแย่งตลาดด้วยสงครามราคา

- ติดตามยอดขาย Scorpio: หากในปี 2026 มีรายได้จาก Scorpio เข้ามาอย่างมีนัยสำคัญ จะเป็นการปลดล็อกมูลค่าหุ้นครั้งใหญ่

- ข่าว OpenAI/AMD: การเริ่มติดตั้งระบบของ OpenAI ด้วยชิป AMD จะเป็นปัจจัยบวกที่ช่วยดันราคาหุ้นในช่วงครึ่งหลังของปี 2026

สรุปสั้นๆ: ธุรกิจ Astera Labs ยังแข็งแกร่งมาก ข่าวร้ายเรื่อง Amazon เป็นเพียงความตื่นตระหนกระยะสั้น แต่ความเสี่ยงเรื่องคู่แข่งและการกระจุกตัวของลูกค้านั้นเป็นของจริงที่ต้องระวัง หากรับความผันผวนได้ การถือรอการเติบโตในปี 2026 มีโอกาสให้ผลตอบแทนที่คุ้มค่า

หมายเหตุ: ข้อมูลในรายงานนี้อ้างอิงจากบทวิเคราะห์และข่าวมหาชน ณ เดือนธันวาคม 2025 การลงทุนมีความเสี่ยง ผู้ลงทุนควรใช้วิจารณญาณ

เป็นสุภาพบุรุษ Gen Y ทำ เนื้อหาสำหรับคน Gen Y. ผมเป็นเจ้าของ Blog ใน Brand sirwilliams (เซ่อร์ วิลเลี่ยมส์) บล๊อกที่ถูกสร้างมาเพื่อทำเนื้อหาที่มีประโยชน์ แก่คน Gen Y ด้วยกันนะครับ